【ポイント紹介】小規模事業者持続化補助金のキモは公募要領にアリ!!

hatobizスタッフ

hatobizスタッフ中小企業、特に小規模事業者が新しいチャレンジを考えた時に思いつくのが「小規模事業者持続化補助金」の活用だと思います。その補助金の支援を受けるためのヒントは実は「公募要領」と呼ばれる申請のためのマニュアルにしっかりと記載されと公開されていますので、この記事ではそのポイントを紹介していきます。

小規模事業者持続化補助金のホームページ(商工会議所地区向け)

公募要領のPDFファイル(第18回)

要点(ここだけ読むのでもOK!)

- 小規模事業者持続化補助金の目的は、小規模事業者の「販路拡大(と、合わせて実施する業務効率化)」を支援すること。単純な既存事業の延長ではありません。

- 「経営計画をまず策定し、その実現のために補助金を使った事業拡大が必要」という考え方の補助金。外部丸投げではなく、自社の意思と成長の物語が必要です。

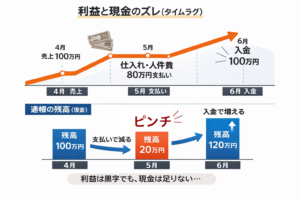

- 補助金は後払い。補助金をもらって行う事業(設備の購入やチラシ・HPの作成など)が終了した後に実績報告が必要なのですが、その報告提出後に受け取れます。実はそれで終わりではなく、1年後のフォロー報告までが“セット”。

- 小規模事業者持続化補助金も回を重ねるごとに少しずつ内容が変わります。最新の公募要領で必ずチェックすることが大事。

補助の対象となる事業とは?

補助金と聞くと自由に使えると思いがちですが、補助金にはそれぞれ目的が明記されています。今回紹介する小規模事業者持続補助金にもその目的や受け取るための要件が明記されていますので、自分が考えていることがこの大前提に当てはまるのかどうかをまずは考えてみましょう。

- 策定した自社の「経営計画」に基づいて実施する販路開拓等のための取り組みであること。あるいは販路開拓等の取り組みと合わせて行う業務効率化(生産性向上)のための取り組みであること。

- 商工会・商工会議所の支援を受けながら取り組む事業であること。

- 補助事業実施期間内に終了すること。(交付決定からおおよそ1年程度。実施回ごとに異なります)

単純な事務所の修繕であったり、自分一人で計画を進めようとしたり、ダラダラと事業を進めるような計画であるとNGになる恐れがあるので、注意しましょう。

ちなみに「経営計画に基づく販路開拓」ということは、この小規模事業者持続化補助金の事業目的に明記されています。

本補助金事業は、小規模事業者等が自ら策定した持続的な経営に向けた経営計画に基づく、販路開拓等の取組(例:新たな市場への参入に向けた売り方の工夫や新たな顧客層の獲得に向けた商品の改良・開発等)や、販路開拓等と併せて行う業務効率化(生産性向上)の取組を支援するため、それに要する経費の一部を補助するものです。

(「公募要領」の事業の目的から引用)

なので、補助金を受けるには、この補助金事業の目的に合致するような申請を出す必要があります。

経営計画がなぜ必要?

小規模事業者持続化補助金の公募要領から少し離れますが、中小企業白書によると、小規模事業者にとって経営計画の策定と運用は、厳しい経営環境を乗り越え、持続的な成長・発展を実現するために非常に重要、とされています。

経営計画の策定で得られること(私なりに中小企業白書に書かれていることをまとめてみました)

- 経営力の向上と自律的な経営の実現

- 経営者が経営戦略、経営管理、会計、労務管理、知的資産、知的財産など、経営に必要なリテラシーを高める上で、将来の経営計画を自ら策定することが求められます。

- 経営者のビジョンを文書化することで、社内外での共有が可能になり、経営計画に落とし込む過程で自社の強み・弱みや外部環境、経営課題を分析することが、経営の「自走化」を目指す上で不可欠です。

- 業績および顧客獲得能力の向上

- 経営計画を単に策定するだけでなく、その計画を実際に活用し、定期的に実績を評価し、必要に応じて見直しを行う事業者は、売上高、営業利益、顧客数のいずれにおいても「増加」と回答する割合が高い傾向にあります。

- これにより、経営計画の運用が業績や集客力の向上に直結することが示唆されています。

- 経営の状況と自社の強み・弱みの把握

- 経営計画を策定する主な目的として、「業績の向上」と「経営状況の把握」が挙げられます。

- また、計画策定のプロセスで分析を行うことで、「自社の強みや弱みの理解」が深まるという効果もあります。

補助金額のベースは50万円、加算で最大250万円

小規模事業者持続化補助金の上限は50万円で補助率が2/3、というのが基本です。

これは、たとえば総額で90万円の計画を申請したとしても補助金は50万円にとどまる、というものです。

90万円の2/3は60万円ですがこれは上限額を上回っているので、上限額である50万円になってしまうという計算です。総額75万円という申請であれば2/3でも50万円なので、満額の50万円の補助金を受け取れる、というものです。

ただし、ここに「特例」を加えることで、総額を加算することができます。

- インボイス特例(+50万円)

- 賃金引き上げ特例(+150万円)

- インボイス特例+賃金引き上げ特例(+200万円)

- 赤字事業者 x 賃上げ引き上げ特例の場合、補助率が3/4にアップ

それぞれの特例を得るためには、ちゃんと示す書類を提出する必要があります。

インボイス特例(+50万円で合計100万円)

第17回の公募要領では、次のとおりの条件が設定されています。

- 2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった事業者、及び2023年10月1日以降に創業した事業者のうち、適格請求書発行事業者の登録が確認できた事業者であること。

つまり、2021年9月30日から2023年9月の間で1度でも免税事業者(=売上が1000万円以下など)だった人が自主的にインボイス発行事業者に登録した人か、インボイス制度開始後に開業して最初からインボイスをとった人が対象です。

賃金引き上げ特例(+150万円で合計200万円)

賃金引き上げ特例には事業場内最低賃金を+50円以上にすることを求められます。

しかも、それを正しく証明するために「直近1ヶ月分の賃金台帳の写し」「雇用条件契約書」の提出が補助金の申請時に必要です。ちなみに賃金台帳は労働基準法に基づいたものである必要があり、それは下記の10項目が必要です。御社の賃金台帳はこの10項目をカバーしていますか??

(公募要領と合わせて公開されている「参考資料」に書いてあります)

- 氏名

- 性別

- 賃金計算期間

- 労働日数

- 労働時間数

- 時間外労働の労働時間数

- 休日労働の労働時間数

- 深夜労働の労働時間数

- 基本給や手当等の種類とその金額

- 控除項目とその金額

赤字事業者 x 賃上げ引き上げ特例の場合、補助率が3/4にアップ

この組み合わせの特例を適用されるには、直近1年の課税所得金額がゼロ以下であることを示す書類の提示が必要となります。

法人の場合は、直近1期分の「法人税申告書の別表一と別表四」の2枚、個人事業主の場合は、直近1年間の法人税及び復興特別所得税の「確定申告書第一表」の提示が必要です。

ついつい、消費税の確定申告書を用意してしまう人もいますが、法人税の確定申告書ですのでお間違えのないように。

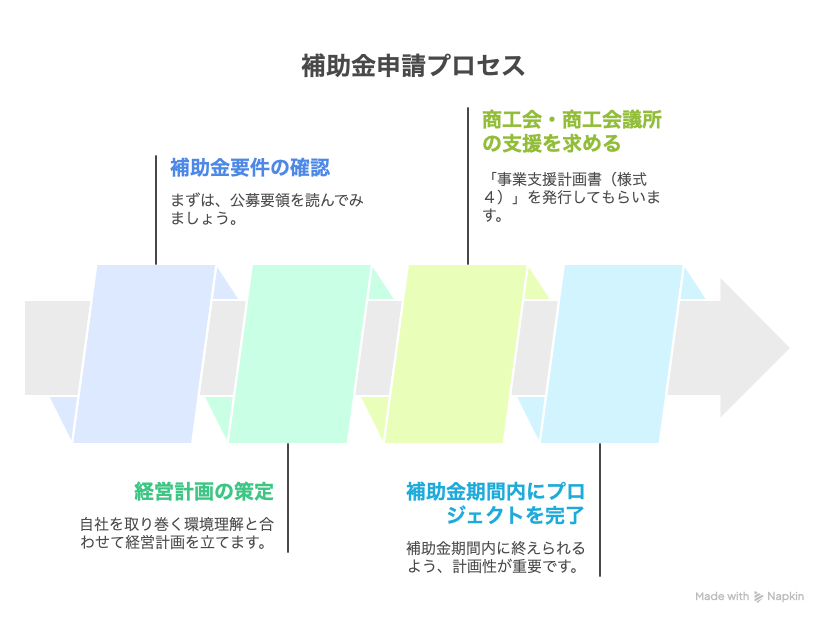

実際の申請画面(のコピー)を見てみる

小規模事業者持続化補助金を申請する上で、どういった情報を入力するのか、経営計画って一体なんだ?どう書くんだ??といったことが気になると思います。

そこで、公募要領と一緒に公開されている「申請システム操作手引き」という資料を見ながら、どんなことを書くのか、ということを見ていきましょう。

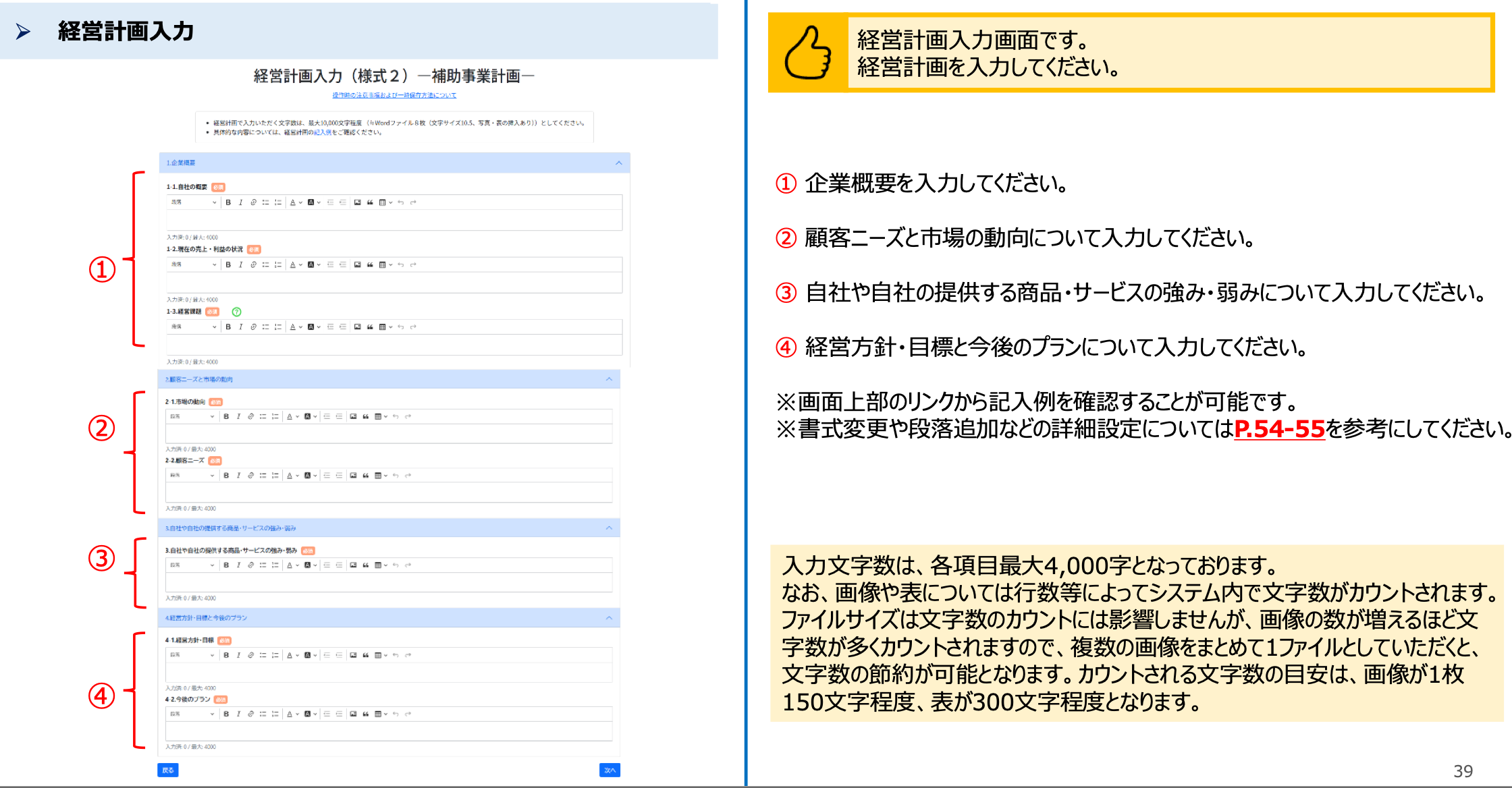

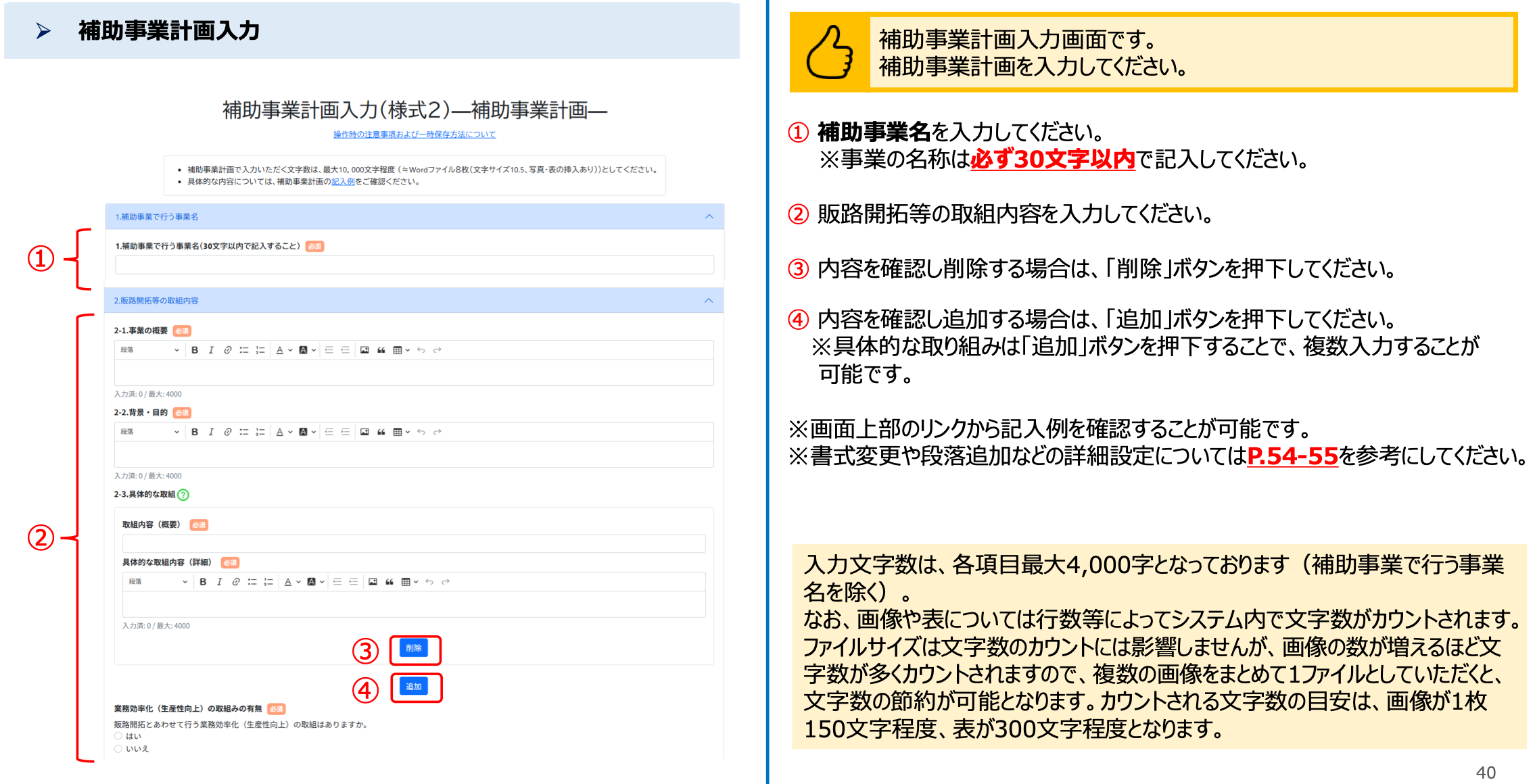

上記は、経営計画を記入する最初の画面です。

自社の企業概要、顧客ニーズと市場の動向、自社や自社商品/サービスの強みと弱み、経営方針・今後のプラン、の4つについての記載が求められます。

自社の分析を踏まえての「補助事業計画」の入力となります。補助事業とは、補助金を得てやりたい事業のことです。どういう販路開拓を行なっていくのか、その取り組みの概要を記入します。もちろんその補助事業の効果も試算の上、記載する必要があります。

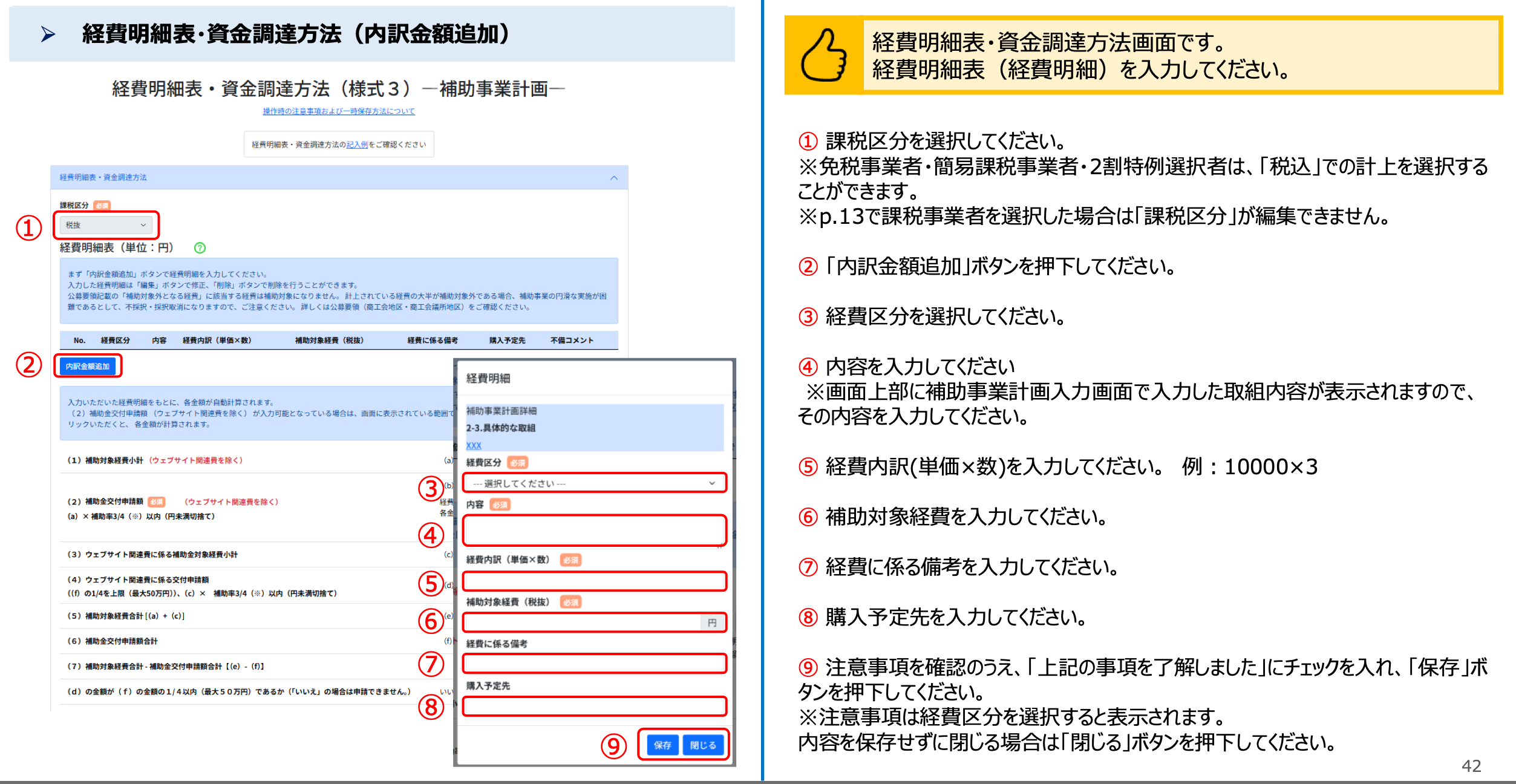

その次が経費明細(概算)の記載です。やりたいことにかかる費用を8つの経費区分(のちに説明)のうちどれに当てはまるのかを検討し、簡単な説明を個々に書いていきます。

あとは資金調達方法(自己資金なのか、金融機関からの融資を受けるのかなど)を書いて、おおよその入力は完了となります。

スケジュールと条件の確認

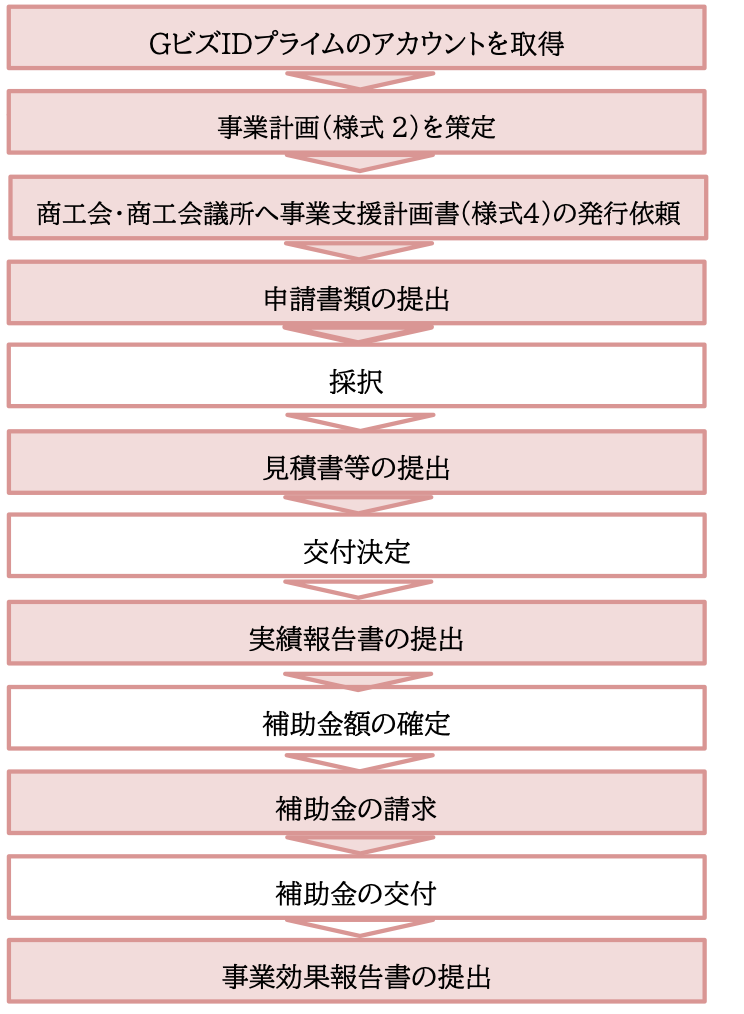

補助金の申請から補助事業の実施、補助金の受け取り、事後報告までの流れについてご説明します。こちらも「公募要領」に記載されていることなので、詳しくはそちらをご覧ください。

第18回の公募要領にあるスケジュール(公募要領より)

*赤色の項目が補助金申請者が行うことっで、白色が補助金事務局側が実施すること。

注意点としては、3つです。

まず最初に、事業計画書の作成の段階で「GビズIDプライムの取得」「商工会・商工会議所に事業計画書の発行を依頼」という2つの外部への依頼事項があることを知っておくこと。

2つ目に、補助金を手にするには「申請書の提出」「見積書の提出」「実績報告書の提出」という3つの山を乗り越えないといけない、ということ。

最後の3つ目は、1年後の「事業効果報告書」の提出を忘れないこと。補助金をもらった後だから忘れたことにしよう!ってことにすると、次の補助金申請の機会にマイナスに働くことになるので、忘れずに提出をしましょう。

補助対象費目の紹介(販路開拓に繋がらないとダメ)

補助対象となる経費は策定した経営計画に基づいて実施するものでなくてはならず、以下に紹介する8つ以外は対象外となります。

機械装置等費

補助事業の遂行に必要な機械装置等の購入に必要な経費です。通常の事業活動のための費用や単なる取り替え更新の機械装置等の購入は対象外となります。パソコンなどの電子機器は汎用性が高く目的外の使用になり得るのでNGとなります。

広報費

パンフレット・ポスター・チラシ等を作成及び広報媒体等を活用するための支払われる経費のことです。補助事業計画に基づく商品・サービスの広報を目的としたものが補助対象となるので、単なる会社のPRや営業活動は対象外となります。

ウェブサイト関連費

販路開拓等を行うためのウェブサイトの開発・構築・更新・開発・運用を行うための経費。このウェブサイト関連費だけでの申請というのは認められず、必ず他の経費と一緒に申請すること、上限金額が50万円まで、などいくつかの制限があるのも特徴。

展示会等出展費

新商品等を展示会または商談会で紹介するために要する経費。販売のみを目的としたイベント等への参加は対象になりません。あくまでも「販路開拓」となるかどうかを考えるようにしましょう。

旅費

販路開拓を行うための出張旅費が対象。個別の会社に訪問して営業活動をする、といった目的の費用は対象外となりますのでご注意ください。国内にとどまらず、海外への出張も対象となるので、海外の展示会に出展するときにも活用できます。

新商品開発費

新商品の試作品や包装パッケージの試作開発にともなう原材料、設計、デザイン、製造、改良するために支払われる経費。あくまでも試作品の開発に必要な経費であり、正式な商品として販売するための経費にはならないことに注意が必要です。

借料

補助事業遂行に直接必要な機器設備等のリース料・レンタル料として支払われる経費。自分で倉庫を借りて展示会を開催するときなどに当てはまります。通常の家賃は対象外ですが、販路開拓の一環として事務所を借りる経費は対象になる場合があります。

委託・外注費

上の7項目に該当しない経費で、補助事業の遂行に必要な業務を第三者に委託・外注するための経費です。ただし、自ら実行することが困難であること、という注意書きがありますので、デザイン会社がデザインを外注するといったことはNGです。

といったように、販路開拓を実現することが中心に据えられていますので、経費の申請もしっかり検討した上で行うようにしましょう。

まとめ

小規模事業者持続化補助金を申請する際は、まず事務局のホームページに掲載されている公募要領や関連資料を丁寧に読み込むことが不可欠です。補助金の目的や募集要件、経費の対象範囲を正しく理解した上で、自身の事業プランを申請書に明確かつ具体的に落とし込むことが、採択への第一歩となります。特に、「販路開拓」や「事業の持続的発展」を意識した内容であることが重要です。

申請書を作成する際には、単なる経費の羅列ではなく、補助金の目的に即した事業計画であること、また自社の課題と今後の展望を具体的に示すことを心がけましょう。さらに、必要となる証拠書類や見積書の準備も早めに進めておくと、申請時の手続きがスムーズに進みます。

この補助金の仕組みや趣旨を理解し、事業内容がどのように社会や地域にも貢献するかという視点も盛り込むことで、より説得力のある申請が可能となります。しっかりと事前準備を整え、納得のいく申請書作成を目指しましょう。